2019年10月1日から消費税の税率が10%に引き上げになる一方で、飲料や食料品などの税率を8%に抑える軽減税率の制度が始まります。

正直、なんだかややこしいですよね… もう、間をとって全部9%にしたらええやん!と思ったのは私だけではないはず(笑)

それでもやっぱり気になる、10月からの消費税についてまとめてみました。

5つのポイント

- 軽減税率の対象は2分野のみ

- 飲食料品の「範囲」を知ろう!

- 外食かどうかは「役務の提供」か「単なる譲渡」かで判断

- 軽減税率の適用判定は「取引時点」で決まる!

- 例外となる場合

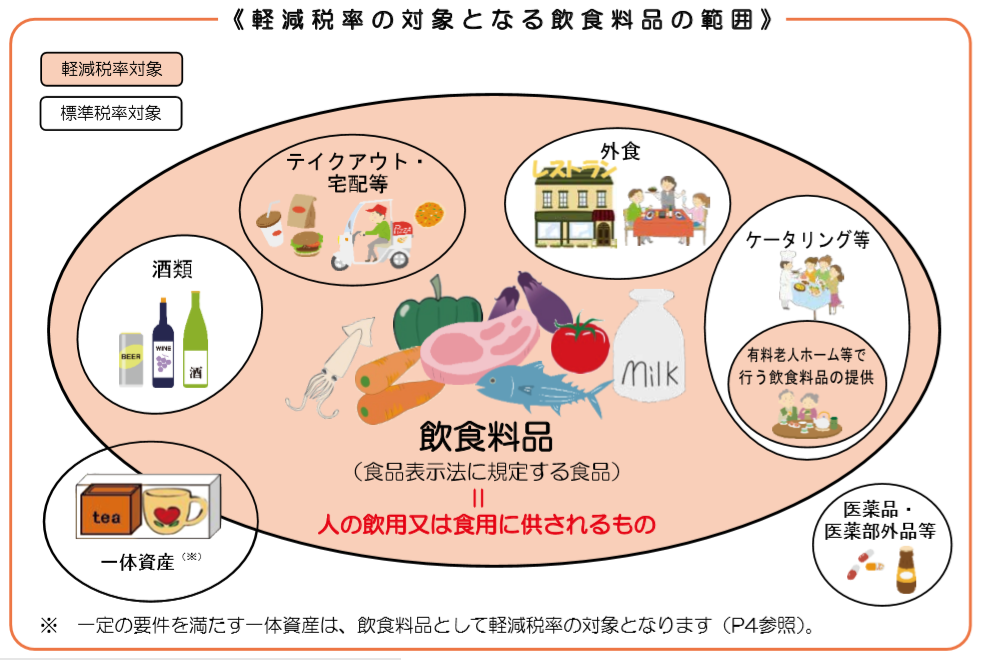

1.軽減税率の対象は2分野のみ

軽減税率の対象は

【酒類・外食等を除く飲食料品】

【週2回以上発行される新聞(定期購読契約に基づくもの。電子版を除く)】

となっています。

主婦である私たちが悩むのは【酒類・外食等を除く飲食料品】の部分だと思います。

お料理に欠かせないあの調味料は軽減税率の対象外だなんて!

2.飲食料品の「範囲」を知ろう!

図のように、飲食料品の中でも軽減税率が適用されるもの(8%)と対象外のもの(10%)があります。

主婦目線の注意すべきポイントは【酒類】と【医薬品・医薬部外品】です!

酒類の税率

まず酒類ですが、ビール・チューハイは10%になりますが、ノンアルコール飲料は8%です。これはアルコール度1%未満は酒税法の【酒類】に該当しないからです。

お料理に必須の調味料「みりん」に関しては、実は【酒類】に該当しますので税率は10%になるのです!

しかし!!「みりん風調味料」の品目で販売されている商品は【酒類】に該当しないため軽減税率の対象となるのです!

ちなみに料理酒も同様です。調味料の税率は、アルコール度数によって決まると考えていいと思います。

医薬品・医薬部外品の税率

【医薬品・医薬部外品】の注目ポイントは「栄養ドリンク」です。

こちらも品名に【医薬品】または【医薬部外品】の表示があれば標準税率10%になりますが【医薬品・医薬部外品】にならないエナジードリンクは「清涼飲料水」に分類されるので税率は8%です。

医薬部外品の栄養ドリンク(例):リポ〇タンD、チョ〇ラbbドリンク など

エナジードリンク(例):オロナ〇ンC、レッド〇ル など

成分表の欄に【医薬品】【医薬部外品】と記載されていたら10%、「清涼飲料水」「炭酸飲料」と記載されていれば8%ということになります。トクホの飲料なども【医薬品】【医薬部外品】に該当しなければ8%です。

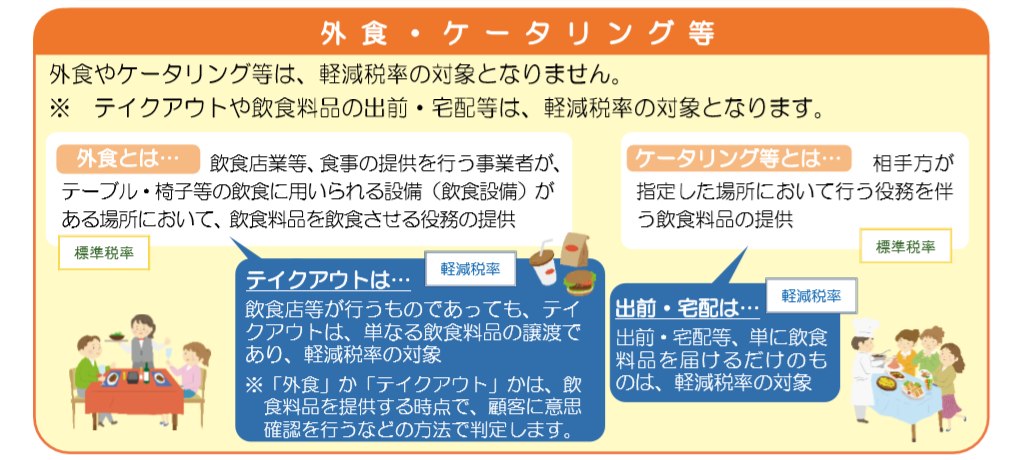

3.外食かどうかは「役務の提供」か「単なる譲渡」かで判断

テイクアウトと宅配・デリバリーは軽減税率適用の8%で

外食とケータリングは軽減税率の対象外となるので10%です。

ややこしいのはコンビニ等のイートインコーナーで食べる場合です。

これは店内で食べるため、軽減税率適用の食料品であっても税率10%が適用されます。

4.軽減税率の適用判定は「取引時点」で決まる!

軽減税率が適用されるかどうかは、お店など事業者側が「課税資産の譲渡等を行うとき」つまり、飲食料品を提供する時点(取引時点)で判定します。

ファストフード店などでの「外食」か「テイクアウト」かは、飲食料品を提供する時点で、

顧客に意思確認を行うなどの方法で判定します。

こんなときは?気になるシチュエーション

ファストフードの注文カウンターで「店内で」と言ったら税率は10%で、「テイクアウトします」と言えば税率は8%になるということなのです。

テイクアウトするつもりで買ったけど

<店内の席が空いたから食べていきたい>

<子どもの気が急に変わって、お店で食べると言い出した!>

という場合もあると思います。nijikkoも実際、今までにこういう経験がありました!

このような場合は購入する時点でのお客さんの意思で税率が決定していますので、法的には問題ありません。(追加で税金を支払う義務はない)

しかしまた、逆の場合も同じなのです。

<お店で食べるつもりで買ったけど、席が空いてないのでテイクアウトに変更したい>

<急におなかが痛くなったから、やっぱり家で食べるわ!>

このような場合でも、購入する時点でのお客さんの意思で税率が決定していますので、原則として購入後の税率の変更は行われません。(支払った税金は戻らない)

最初から店内で食べるつもりなのにテイクアウトと言って税率を8%にすることもできてしまいます。軽減税率が導入されている外国では、一部で実際にそのような問題が起きているそうです。

日本ではどうなるか始まってみないとわかりませんが、現時点では消費者側のモラルと各店舗の対応任せとなっているようです。

5.10%課税の例外となる場合

以下は軽減税率の対象になります。

【有料老人ホームで提供される食事】

1食につき640円以下、その日の累計金額が1,920円に達するまでなどの条件を満たす場合(税抜)

【小中学校の給食】

学校教育法の「義務教育諸学校」の設置者が児童または生徒のすべてに対して学校給食として行う場合

大学の学生食堂は税率10%です。

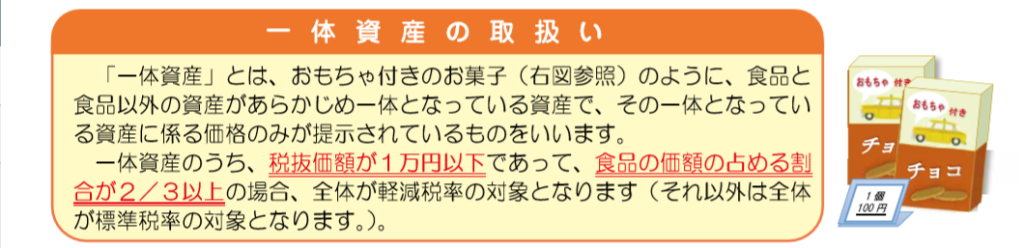

おまけ

子どもにおねだりされる、あのお菓子!

おもちゃメインで、ラムネが1こ…というようなものは税率10%になります。

たかが2%されど2%…

うーん、、、やっぱり一律の方が良かったんじゃない?と思うのは私だけ?

written by nijikko

コメント